Análise de mercado mostra por que o modelo de venda direta perdeu fôlego e como a forte concentração industrial pressiona as cervejarias artesanais.

O mercado cervejeiro nacional está diante de um cenário complexo e cheio de nuances. Recentemente, o jornalista Rennam Setti (O Globo),https://oglobo.globo.com/blogs/capital/post/2026/06, trouxe à tona dados e análises que ligam o sinal de alerta para produtores e distribuidores: os números voltados para a venda direta ao consumidor (DTC – Direct-to-Consumer) apresentaram uma queda significativa. Em sua apuração, Setti apontou que esse modelo de negócio, que ganhou enorme tração nos últimos anos, impulsionado pela transformação digital e pelas cervejarias artesanais, perdeu fôlego. Se antes o cliente final buscava a comodidade de comprar direto da fonte, seja via e-commerce próprio, clubes de assinatura ou taprooms das marcas, os dados antigos mostram um recuo nessa modalidade. Essa retração atinge diretamente o planejamento de margem de lucro das empresas, já que a venda direta costuma ser o canal mais rentável por cortar intermediários.

O que mudou no comportamento do consumidor?

Ao analisar o atual momento do mercado cervejeiro, especialistas apontam que o fenômeno não se deve a um único fator, mas a uma soma de variáveis econômicas e de hábitos de consumo. O primeiro deles é a acomodação pós-pandemia. Durante os períodos de isolamento, a venda digital foi a salvação de muitas marcas, mas com a normalização das rotinas, o público pulverizou seus gastos e voltou fortemente para os pontos de venda físicos tradicionais, como bares, restaurantes e grandes redes. Além disso, o custo logístico elevado e o frete no Brasil continuam sendo gargalos pesados, inviabilizando a compra direta de volumes menores por parte do consumidor. Para completar, as grandes redes de supermercados e atacarejos ampliaram suas gôndolas de cervejas especiais, oferecendo conveniência imediata e preços competitivos, o que enfraquece o e-commerce de nicho.

A grande provocação que o cenário traz é a necessidade de as cervejarias saírem de suas próprias “bolhas”. Depender exclusivamente do nicho digital ou regional tem se mostrado arriscado para a sustentabilidade financeira das plantas industriais a médio e longo prazo. Para sobreviver e voltar a crescer, o setor precisa reequilibrar a balança entre o digital e a distribuição física, fortalecendo parcerias locais e revendo os custos operacionais.

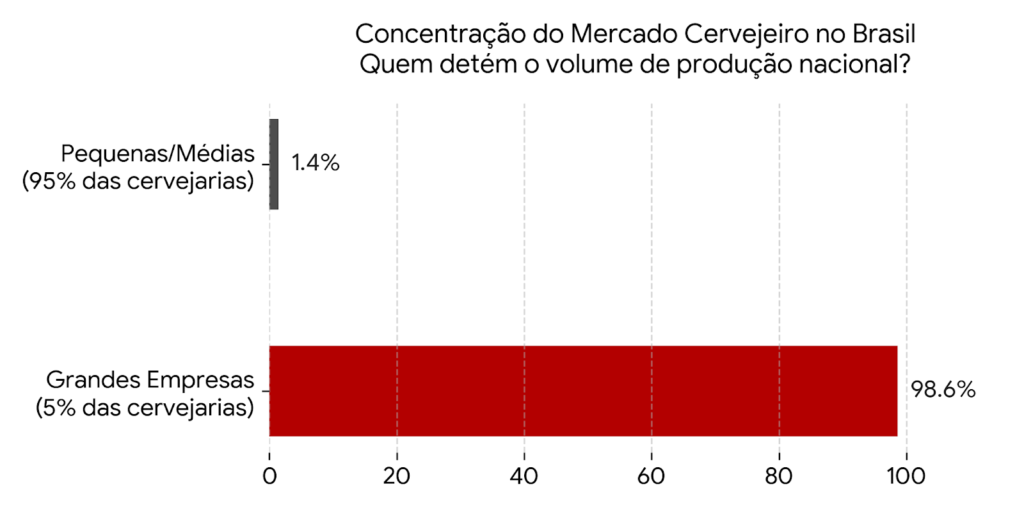

Brasil Brau e o raio-X da forte concentração de mercado

Essa discussão, inclusive, ganha o centro dos holofotes da indústria nesta semana. Teve início hoje, em São Paulo, a “Brasil Brau 2026”, a maior feira profissional do setor na América Latina, acompanhada pelo Congresso Brasileiro de Ciência e Tecnologia Cervejeira. O evento abriu as portas trazendo os dados inéditos do Anuário da Cerveja, divulgado pelo Ministério da Agricultura, que confirmam o tamanho do desafio: embora o país tenha atingido o recorde de 1.954 cervejarias registradas, o ritmo de abertura de novas fábricas teve o menor crescimento da história (apenas 0,3%) e o volume de produção nacional recuou 8,85%.

Os dados do governo expõem uma forte concentração de mercado, onde meros 5% das empresas detêm mais de 98% do volume produzido, deixando evidente o cenário de forte pressão sobre os pequenos produtores relatado por Setti. Diante de um mercado concentrado e com vendas diretas em queda, o setor inicia o segundo semestre de 2026 desafiado a se reinventar e a buscar novos caminhos para garantir a sua capilaridade e sobrevivência.

Fontes: Anuário da Cerveja 2025/2026, elaborado e divulgado pelo Ministério da Agricultura e Pecuária (MAPA).

Brasil Brau 2026 (Feira Internacional de Tecnologia em Cerveja)

CBCTEC (Congresso Brasileiro de Ciência e Tecnologia Cervejeira).

Leia também: